分散型の通貨として多くのコインが産まれた仮想通貨ですが、中央集権的に国家による仮想通貨発行の計画も多く発表されてきました。2019年、米ドルを脅かしかねない中国のデジタル人民元やFacebookのLibraの構想が発表されたことがトリガーとなり、2020年に入って世界各国で中央銀行の発行するデジタル通貨「CBDC」への関心が高まっています。本記事ではCBDCについて事例を交えつつわかりやすく解説します。

CBDCとは

CBDCとはCentral Bank Digital Currencyの頭文字をとった単語で、中央銀行発行デジタル通貨のことです。多くの計画で、改ざんが不可能で安定性が高いブロックチェーン技術の利用が検討されています。Bitcoinのネットワークが稼働して10年以上が経ち、ブロックチェーン技術への理解が深まる中、ローンチ間近と見られるCBDCも出てきています。ローンチには慎重でもCBDCに興味を示している国や地域は少なくありません。

日本もこの流れに乗る形で、2020年1月21日、日銀がカナダ銀行、イングランド銀行、欧州中央銀行、スウェーデン・リクスバンク、スイス国民銀行、国際決済銀行(BIS)とCBDCの活用可能性を評価するためのグループを設立したことを発表しました。日銀のウェブサイトではCBDCについてのQ&Aも公開されています。

- 主要中央銀行による中央銀行デジタル通貨(CBDC)の活用可能性を評価するためのグループの設立 : 日本銀行 Bank of Japan

- 中央銀行発行デジタル通貨とは何ですか? : 日本銀行 Bank of Japan

Q&Aの中で日銀はCBDCの要件として以下の三点を挙げています:

- デジタル化されていること

- 円などの法定通貨建てであること

- 中央銀行の債務として発行されること

CBDCとは「デジタル化された法定通貨」と考えるとよいでしょう。分散型の仮想通貨と異なり、発行主体として国や地域が背後に存在し、法に基づき統治されます。システムとしては、金融機関など民間の組織が参加する可能性はあるものの、システムとしては中心に国や地域が存在する中央集権型のシステムになります。

CBDCの実現にブロックチェーンは必須ではありませんが、この分野でブロックチェーンが鍵となる技術として評価されていることは確かです。本記事では以降ブロックチェーンを前提としたCBDCについて解説します。

CBDCに期待されること

私たちは法定通貨の価値を疑うことなく、日々の生活の中で日本円をものやサービスのやりとりに使用しています。政情が不安定な国では法定通貨の価値が安定せず、ボラティリティの高い仮想通貨に資金を逃避させる動きさえ見られますが、先進国の中央銀行が発行するドル、円、ユーロ、ポンドといった法定通貨は国に対する信頼に基づき安定していて、そのデジタル版のCBDCにも同様の信頼性と安定性が期待できます。その信頼をもとに、紙幣や硬貨の代わりにデジタルのお金を発行する形になります。

また、CBDCが実現されれば発行したお金を追跡できるようになるため、お金の流れが透明になり、これにより脱税やマネーロンダリングの防止や摘発がしやすくなります。利用者としてはお金の用途を検閲されているように感じられるかもしれず、プライバシーには十分配慮する必要があります。ただ、政府、利用者双方で税務処理などお金にまつわる処理をプログラムで自動化できるようになり、コスト削減、それにともなう税金の削減といった効果が期待できます。

自動化以外でもプログラマブルなお金という観点で興味深い用途が考えられます。たとえば、消費増税の際に発行されたプレミアム商品券は、どのような条件の人がどのような用途で使えるといった制約をつけたお金として発行できるでしょう。アメリカの低所得者を対象とした食料費補助フードスタンプのような制度についても同様です。お金がプログラマブルになることで、お金にまつわるさまざまな制度の運用も利用もはるかにシンプルになるでしょう。

このように、CBDCが実現すると、スマートコントラクトをはじめとするプログラムで、制度や契約とお金を結びつけて扱いやすくなります。お金をプログラマブルにすることはすでに仮想通貨で可能ではありますが、CBDCが実現されれば、その想定ユーザーの多さと安定性から広く社会に浸透し、変革をもたらすことが期待されます。

CBDCに取り組んでいる国々

過去、政府発行の仮想通貨に対する取り組みとして、ロシアのクリプトルーブル、電子国家エストニアのエストコインなどの構想が報道され話題になりました。少し変わったものでは石油などに支えられたベネズエラの官製仮想通貨ペトロを覚えているという人もいるかもしれません。しかしながら、仮想通貨への関心の移り変わりや、CBDCを受け入れる社会的な準備が整っていないといった理由から、計画が停滞したり延期されたりしたプロジェクトも少なくありません。

CBDCに関する流れが大きく変わったのは、ブロックチェーンが静かに浸透し、仮想通貨への関心が徐々に戻りつつあった2019年のことです。中国がブロックチェーンの導入について積極的な姿勢を示し、デジタル人民元と呼ばれる中国のCBDCの構想が進んでいることやテストについて示唆したのです。中国はデジタル通貨に関する研究をすでに2014年から始めていたともいわれています。世界に先駆けてキャッシュレス化やスマートフォンでの決済が浸透している中国では、他国と比べてCBDCの導入がスムーズに進む可能性があります。

- 中国の「ブロックチェーン強国」宣言に沸く仮想通貨市場。習政権が目指す世界初の官製デジタル通貨 | Business Insider Japan

- 「デジタル人民元」近くテスト開始か。中国銀行が3000億円分の債券をブロックチェーンで発行 | CoinDesk Japan | コインデスク・ジャパン

中国の動きに反応する形で、これまでCBDCをすぐに発行する予定はないとしていた国や地域もCBDCやブロックチェーン技術に対する研究を始めています。先進国の中では、カナダは積極的にCBDCの発行を検討しています。

カナダ、中銀デジタル通貨発行を具体的に検討 ~Facebookの影響で加速した各国のCBDC開発に追従 – 仮想通貨 Watch

冒頭で触れた、日銀が参加するCBDCの評価グループの参加国は、CBDCについて研究を進めることを表明した先進国です。このグループにアメリカは参加していませんが、アメリカもCBDCをすぐに発行する予定はないとしつつも、デジタル人民元に限らず、Facebookのリブラなど、国際金融において絶対的な強さを誇るドルの立場を揺らがしかねない通貨を警戒し、電子通貨の研究を進めているようです。

ビジネス特集 デジタル人民元 中国の野望 アメリカの焦り | NHKニュース

国際銀行の調査は、新興国がより積極的にCBDCを検討しているとしています。この調査ついてはCoinDesk Japanが日本語で概要を説明した記事を公開しています。

- BIS Papers No 107 Impending arrival – a sequel to the survey on central bank digital currency by Codruta Boar, Henry Holden and Amber Wadsworth Monetary and Economic Department January 2020

- 中央銀行の10%、数年以内にCBDC発行へ:国際決済銀行(BIS)調査 | CoinDesk Japan

この状況は、新興国で固定電話を越えて一気に携帯電話やスマートフォンが普及したことと似ているのかもしれません。新興国ではコストを抑えて効率的に多くの人を対象とした安全な通貨システムを確立する手段としてCBDCに注目が集まっているのでしょう。

新興国の中の大国インドでは、中国同様、仮想通貨に対しては厳しい対応がとられていますが、国立のスマートガバナンス研究所はブロックチェーンに関する国家戦略野中でCBDCの発行を提案していると報道されました。

インド、ブロックチェーンの国家戦略草案を公開 デジタル・ルピーなど提案【ニュース】 | Cointelegraph

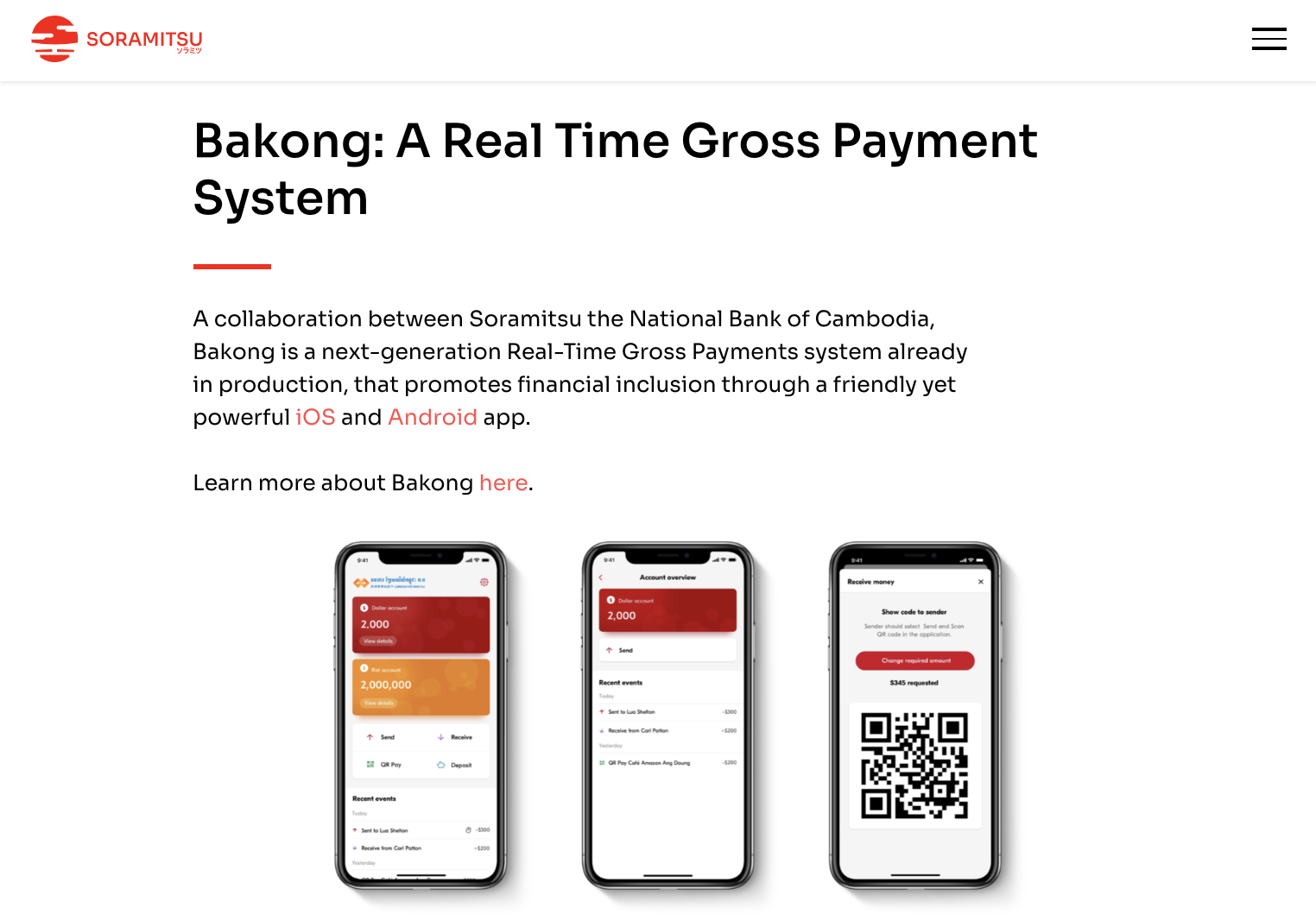

そのほか、カンボジアについては2020年の早いうちにCBDCが発行される可能性があります。カンボジアのCBDCに関するプロジェクトはBakong(バコン)と呼ばれ、カンボジアの中央銀行であるカンボジア国立銀行と、HyperledgerプロジェクトにHyperledger Irohaのコードを提供した日本のブロックチェーン企業ソラミツのコラボレーションとしてプロジェクトが進められていて、システムの中核にはHyperledger Irohaが使われます。もしカンボジアのCBDCが2020年の早い段階でローンチすれば、デジタル人民元を追い越して、世界初のCBDCとなる可能性があります。

- カンボジア、第1四半期中に中央銀行デジタル通貨(CDBC)発行か | CoinDesk Japan

- Central Banking (En) – Soramitsu(ソラミツのBakongに関するページ)

画像: カンボジア国立銀行とソラミツによるBakong(ソラミツウェブのサイトより)

画像: カンボジア国立銀行とソラミツによるBakong(ソラミツウェブのサイトより)

今後の展開

CBDCに対して慎重な国は少なくありませんが、各国でCBDCについての研究が始まっていて、ローンチに近いものがあることからも、法定通貨をデジタル化する流れは今後不可避なものとなりそうです。

CBDCが浸透する上で、情報リテラシーによって受けられる金融サービスに差が出てしまわないよう、特にすでに金融システムが確立している先進国では、技術面以上にどのようにCBDCを導入していくのか検討が必要になります。既存の金融機関や決済サービスとの調整も重要です。カンボジアのCBDCは銀行もまきこんだものになるようですが、中国のシステムについては銀行口座を介さない決済となるという見方もあります。CBDCよりも仮想通貨よりの形になりますが、エストニアのエストコインは欧州中央銀行総裁や国内銀行の権威から批判を受けたことから、ユーロにペグされることはなく、計画縮小に追い込まれました。今後、CBDCの開発で先行している国でのローンチを経て、規制当局や金融サービスとの調整の仕方のベストプラクティスが出てくることが望まれます。

また、CBDCのローンチに最も近いと見られる中国とカンボジアは、政治的に偏りのあることが指摘される国でもあります。CBDCは政府と利用者ともに便益をもたらし、マネーロンダリングや脱税の防止や摘発の点でも有効ですが、一歩間違うとお金の使途の検閲につながりかねません。CBDCの導入にあたっては、十分なプライバシーの保護が求められます。

CBDCの具体的な用途として、現在主に決済が想定されていますが、スマートコントラクトと連動できるという利点を活かした具体的な用途が示されることが望まれます。すでにスマホ決済などさまざまな電子的な支払い手段が存在しますが、スマートコントラクトとつながっていないため、自動的なお金の分配や、エスクロー的にロックするといったことができません。ここでスマートコントラクトと連動できるCBDCができてくると、仮想通貨の世界でdAppsとして実現または構想されているようなサービスがCBDCで実現され、より広く一般に使われることとなり、新たな体験が産まれてくるのではないでしょうか。

法定通貨、特に有力な法定通貨のデジタル化には未だ多くの課題がありますが、中国やカンボジアを始め、数年内にはCBDCがローンチされる国や地域が出てくることでしょう。デジタルネイティブよりも新しい世代が「昔はお金に実態があったの?」という日が来るのかもしれません。先陣を切る中国やカンボジアの動きはもちろん、日米欧のCBDCに関する動きにも注目しておきたいところです。