本記事では、保険に関するデータの記録先や、保険を自動化する技術として、どのようにブロックチェーンとスマートコントラクトが保険分野で活用されるのか事例をもとに解説いたします。

目次

保険分野でブロックチェーンの利用が検討される理由

保険は保険会社と保険をかける個人や組織が結ぶ契約ですが、健康保険であれば医師や医療機関、規模の大きい企業向けの保険であれば鑑定会社が事故について調査することもあり、さまざまなステークホルダーが保険契約に関わります。未だに紙でやりとりされる情報も少なくなく、保険の契約、請求、保険金の支払いまたは受け取りには多くの手間と時間がかかります。

このような状況で、情報をデジタル化しステークホルダーで共有し、保険にまつわるプロセスを効率化することが考えられます。保険会社のシステムを通じて情報を共有することも可能ですが、保険において保険金支払いの根拠となる情報が改ざんされてしまうと致命的なことから、一度記録されたデータが限りなく改ざん不可能に近く、権利処理と相性のよいブロックチェーンに注目が集まっています。

ブロックチェーンのデータベースとしての利用からさらに一歩進んで、契約をスマートコントラクトでプログラム化し、保険契約の一部または全部を自動的に実行するタイプの保険も出てきています。これまで人手が介在していたプロセスを自動化することで、保険会社では手間と時間を削減できコストを削減できます。保険加入者は適正な価格で保険に加入し、保険金の受け取りに当たっては迅速に支払いを受けられるようになるでしょう。

※ スマートコントラクトの一般的な解説は本ブログの記事「ブロックチェーン上で契約をプログラム化する仕組み「スマートコントラクト」」を参照してください。

また、今後ブロックチェーンと合わせて仮想通貨を使った保険料や保険金の支払いが実現されると、スマートコントラクトに保険金をロックするといったことがよりスムーズにできるようになり、ブロックチェーンやスマートコントラクトとお金の親和性が一層保険分野で活かされるでしょう。

続いて具体的な事例をもとに、ブロックチェーンがどのように保険分野で活用されているのか、ブロックチェーンによるデータ共有、ステーブルコインを利用した迅速な支払い処理、スマートコントラクトによる自動化、分散型保険プラットフォームの順に説明します。

ブロックチェーンによるデータ共有

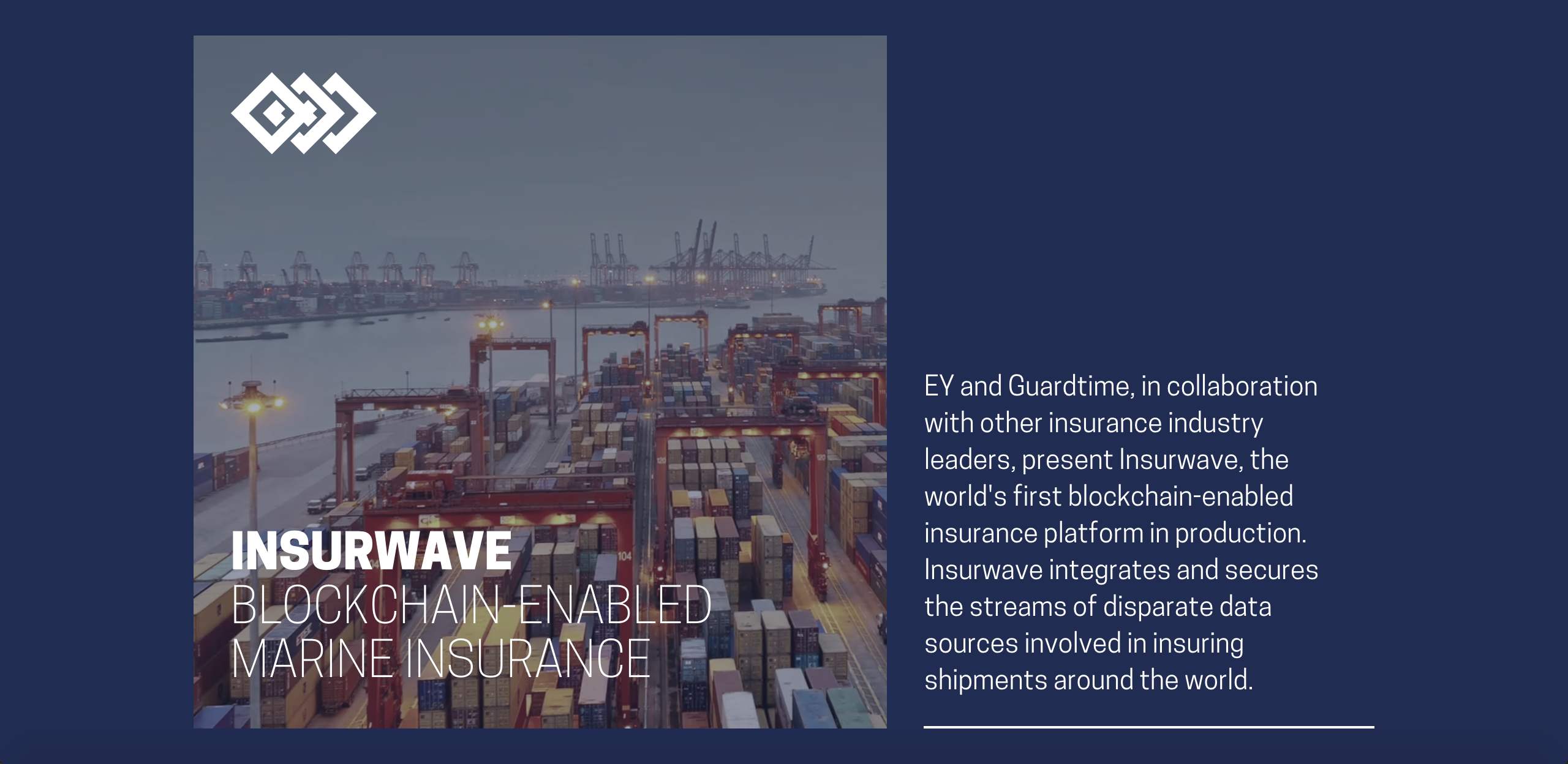

保険分野でブロックチェーンを利用した事例として、世界の4大会計事務所およびコンサルティングファームのひとつEY(Ernst&Young、アーンスト・アンド・ヤング)とGuardtimeによるブロックチェーンベースの海上保険プラットフォームInsurwaveがあります。

※ Guardtimeについて詳しくは本ブログの記事「電子国家エストニアをブロックチェーンで支えるGuardtime」を参照してください。

画像:Insurwaveのウェブサイトより

Insurwaveは2017年に発表され、2018年に運用が始まりました。システムはMicrosoft Azureを利用して構築されています。運用開始時からデンマークに拠点を置く大手海運企業A.P. モラー・マースクがパイロットユーザーとして同システムを利用しています。EYの発表によると「初年度では、50万件以上の台帳トランザクションの自動化を支援し、1,000隻以上の商業用船舶のリスク管理をサポート」するとのこと。第一フェーズではブロックチェーンを利用した保険契約の作成が可能で、保険業務の迅速かつ効率的にすることを目指しています。2019年には、船上だけでなく港でのロジスティクスの統合も視野にInsurwaveと中国の珠海港が発表されました。現在Insurwaveは海上保険を対象としていますが、今後取り扱う保険の範囲を広げていくようです。

Insurwaveのように海上保険を扱う動きは日本の企業にも見られます。NTTデータは2017年11月から2018年8月まで世界8拠点で東京海上日動と保険金請求時の事故情報などの情報共有にブロックチェーンを利用する実証実験を行いました。NTTデータは実証実験を経て、ステークホルダーである被保険者、保険会社、海外クレーム代理店、鑑定会社それぞれに業務削減や保険金支払いの迅速化といった効果が確認されたとし、2019年度中に一部実用化を目指すとしています。

外航貨物保険の保険金請求へのブロックチェーン技術適用に向けた実証実験の完了 | NTTデータ

世界的なコンサルティングファームAccentureはZurich Beneluxとブロックチェーンを利用して保証証券を管理するためのプラットフォームを開発しました。契約や権利を記載した証券、その権利移転はブロックチェーンで扱いやすいデータの典型で、これまで紙ベースで行ってきた証券管理をブロックチェーンで効率化するものです。

いずれの事例もブロックチェーンの改ざん不可能性と透明性を活かして、保険業務に不可欠な証拠の真正や権利を担保しながら、複数のステークホルダーが関わる処理をスムーズかつ迅速、明確にしたものととらえることができます。

ステーブルコインを利用した迅速な金銭処理

グローバル化が進む中、国境をまたいだ保険料や保険金の支払いは珍しいことではありません。便利な決済手段が提供されるようになってきていますが、銀行口座間の国際送金には依然として数日かかることも少なくありません。

ドイツのミュンヘンに本拠地を置く世界的な大手金融企業Allianzは独自のステーブルコインで企業向け保険サービスの支払いを高速化し、その先にトークンベースのエコシステムの構築を目指しています。Allianzによる公式発表はありませんが、経済誌Forbesのインタビューにスポークスマンが回答する形で計画の一部が明かされています。

Allianz In ‘Advanced Stages’ Of Accepting Crypto For Payment | Forbes

独自のブロックチェーンをはじめとする基本的なインフラはアメリカのブロックチェーン企業Adjointによって構築されテストが完了していて、今後限定的な用途で短期間の試験運用が行われるといいます。

スマートコントラクトによる自動化

保険の支払い条件がシンプルで、判定にぶれが発生しにくいものについては、スマートコントラクトによる自動化が進められています。本ブログではその一例として、契約から保険金の支払い判定までをスマートコントラクトで自動化した航空機遅延保険fizzyを紹介しました。

スマートコントラクトで航空機遅延保険を完全自動化するfizzy | Gaiax Blockchain Biz

ブロックチェーンを利用した航空機遅延保険については、前出のAllianzとインドのコングロマリットBajajグループのジョイントベンチャーBajaj Allianz General Insuranceも2017年にインドでブロックチェーンを利用した航空機遅延保険Travel Ezeeの提供を始めました。fizzy同様、航空機の遅延を検知して、遅延が発生した場合には保険加入者に対して自動的に補償が行われるというものです。

Travel Ezee | Purchase Travel Insurance & Avail Claims for Trip Delays On The Go

生命保険の請求プロセスを自動化しようという野心的な計画も発表されました。これはアメリカの生命保険会社MetLifeのシンガポールのイノベーションセンターlumenlabが2019年に発表したLifeChainというプロジェクトです。生死の判定は、シンガポール最大の新聞Singapore Press Holdingsの協力のもと、お悔やみ欄を利用して行われます。シンガポールでは、お悔やみ欄に情報を掲載することは、人が亡くなるとまず家族がすることのひとつということで、このような社会的な慣習が自動化の一旦を担っているとも言えます。こうして種が明かされると以外にもシンプルですが、人の生死に関わる生命保険にまで一部自動化の流れが押し寄せていることに驚くという人も少なくないでしょう。

LifeChain: Blockchain initiative to automate life insurance claims verification – Lumenlab

LifeChainでは新聞のお悔やみ欄を利用しますが、来たる分散型社会では、事前に指定した家族や友人、知人によるマルチシグで死亡を認し、保険が支払われるといった保険も提供されるようになるのかもしれません。

保険の自動化については、現在プログラムによる機械的な判断が難しい事象でも、今後保険に関するデータが蓄積され、さらに人工知能の開発が進むと、より高度な自動化が可能となるでしょう。ブロックチェーンを利用したものではありませんが、アメリカのハイテク損害保険Lemonadeは人工知能を駆使して調査不要で数分以内に保険金を支払っています。

分散型保険プラットフォーム

ここまで紹介した事例ですでに保険の未来を感じた人もいるかもしれません。でも、さらにその先を行くブロックチェーンを利用した分散型の保険という分野が存在します。Etheriscは分散型の保険を集団で作るためのプラットフォームで、コミュニティーで保険を開発できるようにプロトコルおよびフレームワークを提供しています。

Etherisc – Decentralized Insurance

画像:Etheriscのウェブサイトより

Etheriscでは中間搾取を限りなく小さくできるため、従来の保険商品に比べてコストを削減でき、保険料を抑える、または保険金を増やすことが可能です。スマートコントラクトで保険契約が機械的に処理され、さらにステークホルダーに対してデータがオープンであれば、今までになく公平かつ透明な保険といえます。

Etheriscを利用して作られた保険の中で、航空機遅延保険はすでに購入可能です。そのほかEtheriscのウェブサイトでは、ハリケーン損害保険、仮想通貨ウォレット保険などコミュニティーで開発中の保険が紹介されています。

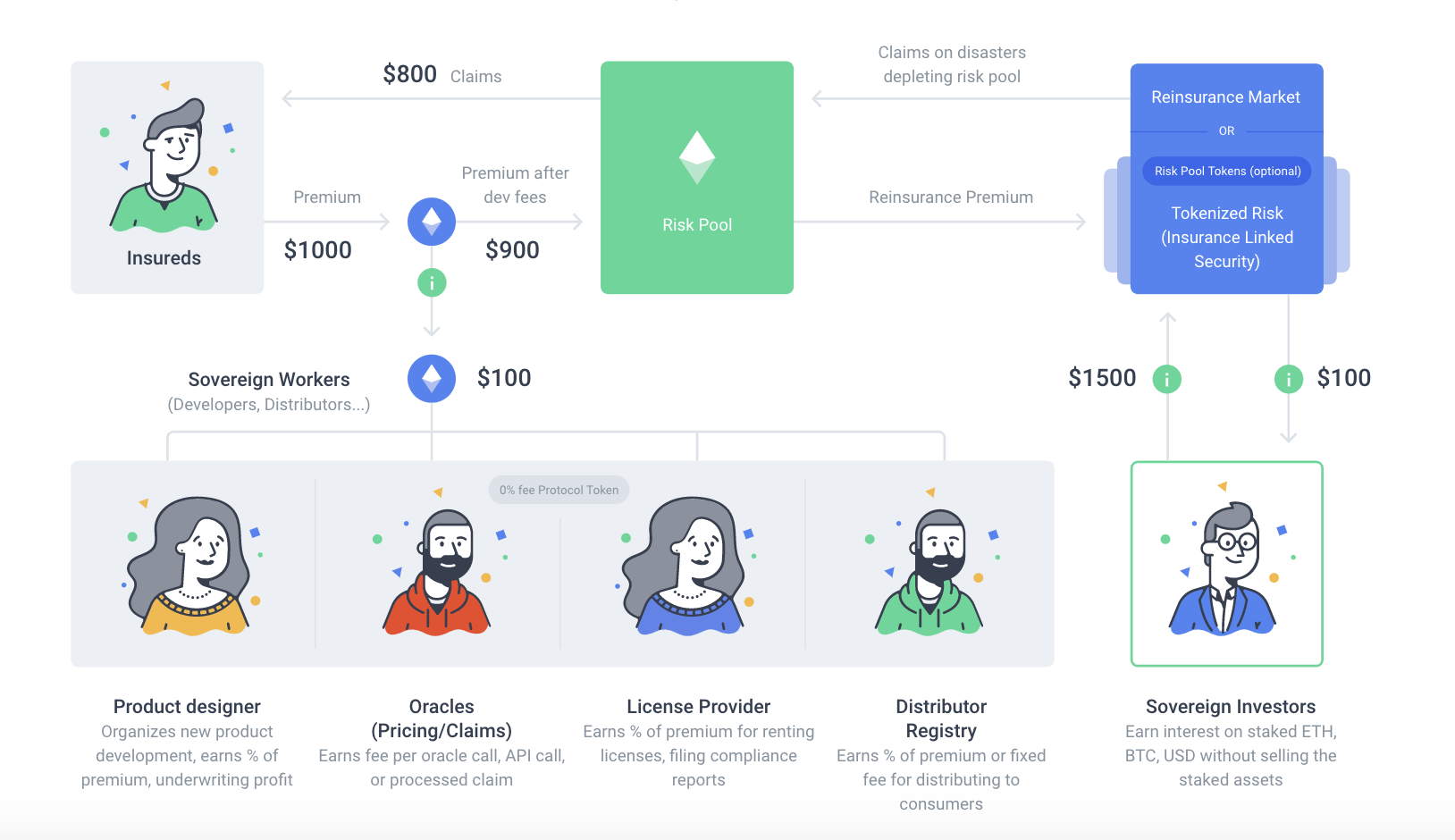

保険の開発者やオラクル、流通に携わる人に対しては、加入者が支払う保険金の一部が支払われ、保険金の支払いには、加入者の保険料に加えて、投資家からの資金が当てられます。投資家は資金をステークすることで、再保険プレミアムを受け取り、12ヶ月後にはステークした資金が返還されます。

画像:Etheriscの収益モデル(Etheriscのウェブサイトより)

おわりに

本記事では、保険分野でブロックチェーンがどのように活用されつつあるのか事例をもとに解説しました。

保険がデジタル化され自動化が進む中で、保険を作ることはスマートコントラクトを作ること、つまりプログラムを書くことを意味するようになるのかもしれません。最後に紹介したEtheriscが普及するには、「仮想通貨はまだ信用できない」という一般の認識が変わり、仮想通貨やブロックチェーンベースのサービスのユーザーインターフェイスが改善され、多くの人が違和感なく使えるようになる必要があり、越えなければならない障壁は決して低くはありません。それでも、金融業界人でなくても、プログラムが書ける人を中心に誰もがコミュニティーで保険を作れる可能性を垣間見せているという点でEtheriscはとても興味深いプロジェクトです。

今後、保険分野でブロックチェーンとスマートコントラクトの活用が進み、過去の活動履歴を開示し、保険金額が自動算出され、適切な価格で保険に入れるようになることでしょう。事実上誰もが保険商品をプログラムできるようになることで、現在浸透しつつあるシェアリングエコノミーでの細かなニーズを満たす保険商品が出てくることにも期待したいところです。